澳洲個人所得稅簡介

符合澳大利亞(以下簡稱澳洲)稅法規定的稅務居民身份的個人,應就其全球收入向澳洲稅務局進行申報及繳納稅款。非澳洲稅務居民身份的個人,僅就其源自於澳洲境內的收入向澳洲稅務局進行申報及繳納稅款。

本文主旨在於簡要介紹澳洲個人所得稅的有關規定,主要包括稅務年度、征稅原則、澳洲稅務居民身份該如何判定、征稅項目、費用扣除項目、稅務抵減、申報方式、申報期限和補(退)稅方式,以及舉例說明在中國工作的澳洲稅務居民取得工資性收入如何計算繳納個人所得稅等等。

| 一、 |

稅務年度 |

|

澳洲的稅務年度,也叫財政年度,為每年的7月1日至次年的6月30日。在一個稅務年度內,不論是澳洲稅務居民還是非澳洲稅務居民,都應根據其相應的納稅義務向澳洲稅局進行申報。

|

| 二、 |

征稅原則 |

|

澳洲為高稅收國家,其征稅原則為屬人屬地全球征稅。根據澳洲稅法的規定,凡為澳洲稅務居民,不論其所得收入源自澳洲境內還是境外,都必須向澳洲稅局申報。而非澳洲稅務居民的個人,如果取得源自於澳洲境內的收入,也需要申報。 |

三、

|

征稅範圍 |

|

澳洲稅法規定的個人所得稅的範圍為: |

|

(1)

|

薪資所得。是指個人因任職或者受雇所取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得。 |

|

(2)

|

養老金,退休年金和政府津貼。 |

|

(3)

|

投資所得。包括利息,股利,租賃所得和資本利得。 |

|

(4)

|

經營事業、合夥經營和信托基金所得。 |

|

(5)

|

其他收入。包括保險金、員工持股計劃下的折價股票以及中獎等偶然所得。 |

四、

|

澳洲稅務居民和非澳洲稅務居民 |

|

在澳洲稅務體系中,澳洲稅務居民和非澳洲稅務居民的稅務義務、稅務優惠及處理方式是完全不同的,非澳洲稅務居民所需要繳納的稅額會明顯高於澳洲稅務居民。因此,區分澳洲稅務居民與非澳洲稅務居民適用的不同稅法政策,是判斷一個自然人是否為澳洲稅務居民的最基本也是最重要的前提。

|

|

1、

|

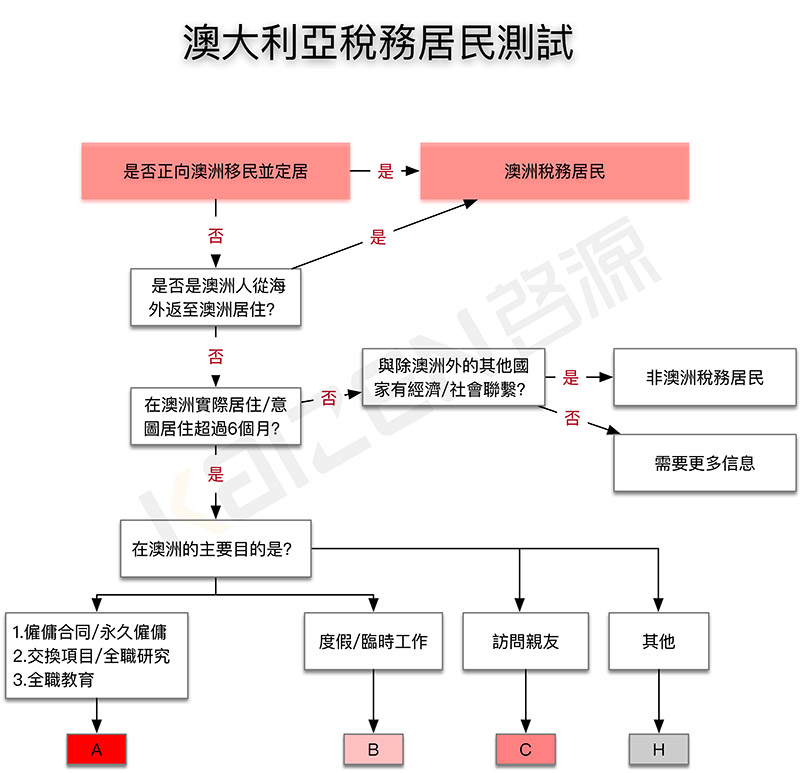

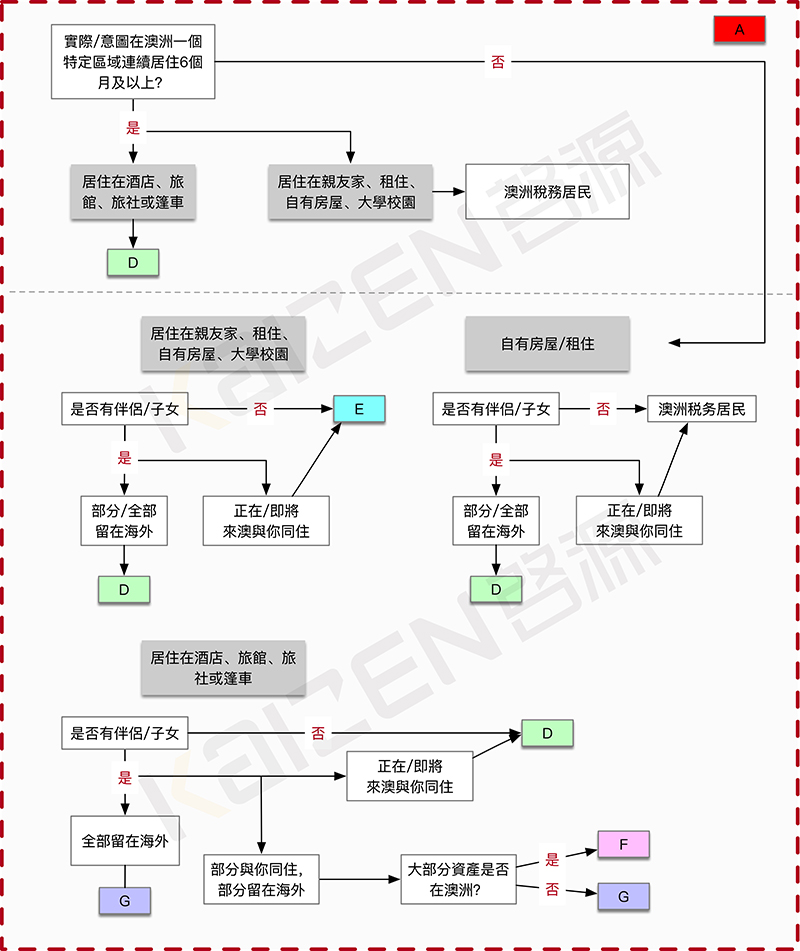

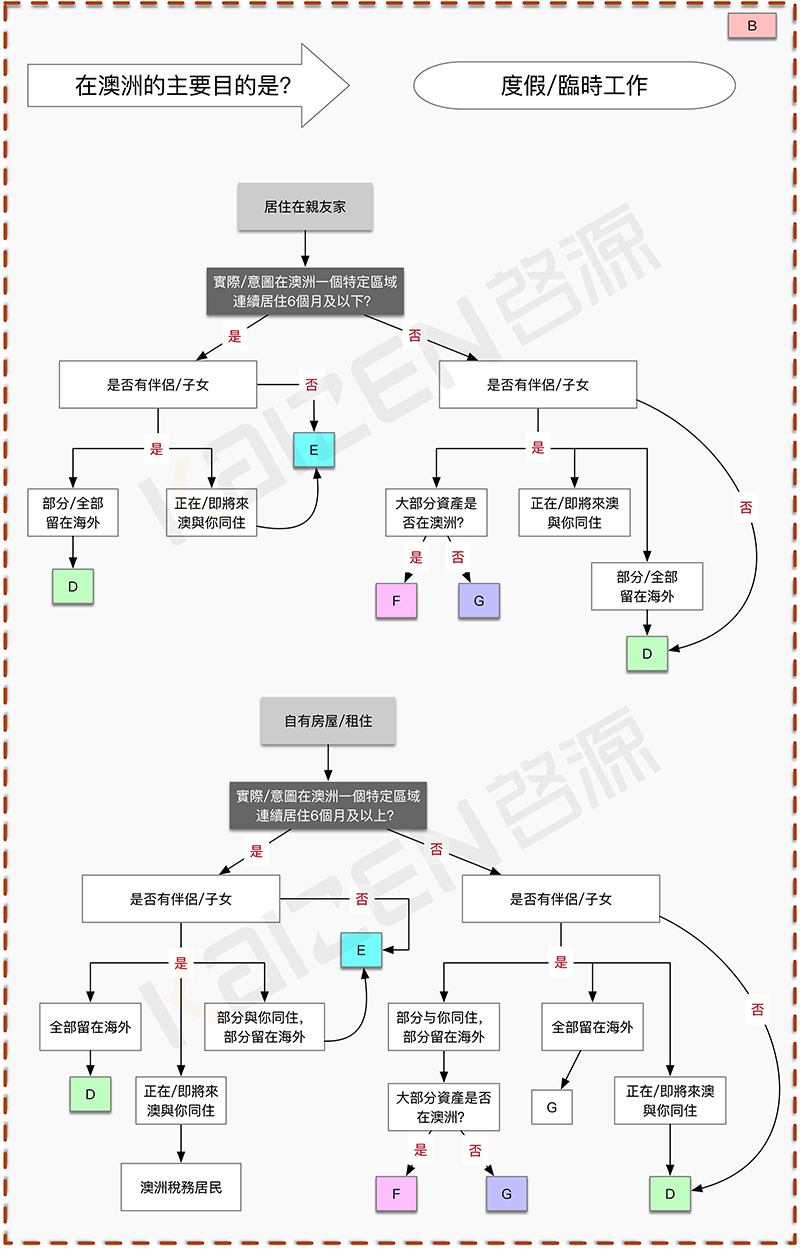

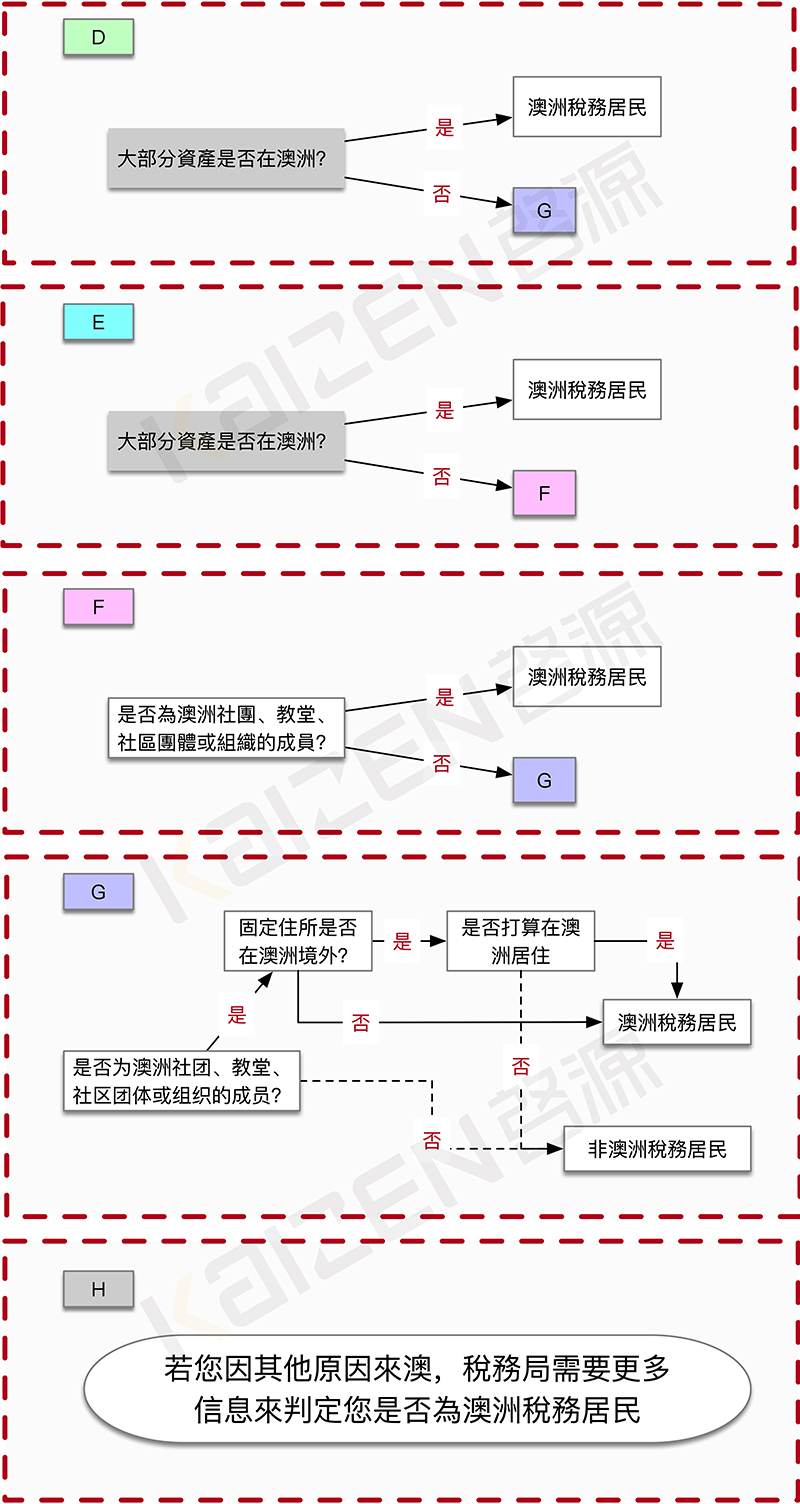

澳洲稅務居民身份的認定

由於澳洲稅務局要求其稅務居民就全球收入申報納稅,無論這些收入來源於哪個國家,例如工資性收入、經營事業所得、資本利得、投資所得以及其他所得。

澳洲政府對於澳洲稅務居民的定義,是一個讓稅務專家都頭疼的概念。是否持有澳洲國籍或澳洲永久居民身份、是否在澳洲有稅號等所有這些因素都不能對澳洲稅務居民身份的判定起到決定性作用。這也就說明即使一個人沒有澳洲國籍或澳洲永久居民身份,也可能會被認定為澳洲稅務居民。

澳洲稅局制定了四種測試標準對其稅務居民身份進行判定,規定納稅人只要通過其中任意一種測試即被判定成為澳洲稅務居民。這是澳洲稅務局目前實行的判斷方法,而實質上稅法本身並沒有對這四種測試標準作出明確的定義。

|

|

|

(a)

|

慣常居住測試(Resides Test)

慣常居住測試是一項最主要的測試標準。即如果納稅人的“習慣住所”在澳洲,那麽即會被視為澳洲稅務居民。“慣常居住”在稅法中並沒有明確的定義,在實務中,澳洲稅局在評估納稅人是否有慣常居住時,要求納稅人就所有相關因素向稅務局呈報,稅務局對納稅人提交的所有相關因素進行綜合評估,並判斷該納稅人是否為澳洲稅務居民。

跟慣常居住的相關因素包含很多項目,一般來說,澳洲稅務局通常會考慮納稅人的以下要素:

- 納稅人之前是否為澳洲稅務居民,如放棄澳洲稅務居民身份會不會更難?

- 在澳洲居住的時間,例如一個稅務年度內在澳洲累計居住是否超過半年?

- 是否在澳州有長期居留的打算,如是否申請永久居留權、是否簽署了超過12個月的租約、是否已購買自住房?

- 是否在澳洲有雇傭關系,是否擔任澳洲公司董事或高管?

- 家庭關系,例如配偶是否定居澳洲、未成年子女是否在澳洲上學?

- 資產和投資,是否在澳洲有大筆資產,如在澳洲開設銀行賬戶情況、是否購車或購買保險,在澳洲擁有的資產占其全球資產的比例。

需要留意的是,即使滿足上述判斷標準中相關因素中的一項或者數項,也並不意味著納稅人會被判定為澳洲稅務居民,稅務局會綜合考慮全部因素後作出評估和判定。

|

|

|

(2)

|

常住地測試 (Domicile Test)

常住地測試規定,如果納稅人的常住地/住所位於澳洲,即被認定為澳洲稅務居民,除非稅務局認為該納稅人在海外(澳洲境外)有永久住所。常住地(Domicile)與永久住所(Permanent Place of Abode)這兩個概念在稅法中沒有明確的定義,只能根據實際情況來進行判定。

通常,常住地可以根據以下三種方式來判斷:

- 出生常住地。例如是否在澳洲出生。

- 自我選擇常住地。例如由其他國家移民到澳洲而永久改變居住地。

- 法律認定常住地。例如按法律規定的應被認定為常住地的。

澳洲海外(澳洲境外)的“永久住所”也同樣是一個判例法的概念,通常而言,澳洲稅務局在考慮納稅人是否存在海外“永久住所”時,會考慮以下主要因素:

- 在海外居住的時間,包括計劃居住和實際居住的時間以及居住的連續性。

- 納稅人是否在海外具備可居住性的永久住所。

- 納稅人在海外時是否在澳洲還有居所,是否打算回到澳洲。

- 家庭紐帶關系,例如配偶是否定居於海外、未成年子女是否在海外上學

|

|

|

(c)

|

183天測試(The 183-days Test)

183天測試相對比較容易判定澳洲稅務居民身份的測試,該測試主要是針對已經在澳洲境內居住的個人所做的判定。

納稅義務人在一個稅務年度內(每年的7月1日至次年的6月30日)只要在澳洲累計居住滿了183天,不論是連續居住或是間斷式居住,都將被判定成為澳洲稅務居民,除非可以證明“日常住所”在澳洲境外或納稅人“沒有意向在澳洲常住”。

值得註意的是,183天測試中所稱的“日常住所“與”常住地測試”中的”永久住所”是不同的,日常住所為一個人在一個國家(或地區)習慣和日常行為采用的住所。

例如:一位取得12個月澳洲工作度假簽證的納稅人,在澳洲海外有一個固定住所,並且該固定住所在其居住於澳洲期間沒有被出租。在澳洲期間,他去過澳洲的很多城市,並且每個城市都沒有居住超過兩個月,並且一個稅務年度內只在澳洲工作了7個月,其余時間在澳洲旅遊。稅局認為,這種情況下雖然他在澳洲時間超過183天,但是他的“日常住所”是在澳洲境外,不滿足183天測試。

“有意向在澳洲常住”的判定沒有參考案例,但稅務局在得出客觀意向結論時,可能需要參考納稅人的主觀意向和對此的聲明。如納稅人簽訂超過12個月的租約、在澳洲購買自住房等行為,可能會被認為有在澳洲常住的意圖。

|

|

|

(d)

|

養老金測試(The Commonwealth Superannuation Fund Test)

養老金測試,主要是針對澳洲政府的工作員及其家屬的稅務居民判定標準。如果納稅人及其配偶的養老金是在澳洲的,則會被認定為澳洲稅務居民。

|

|

2.

|

非澳洲稅務居民身份的認定 |

|

|

如納稅人未滿足澳洲稅務居民的全部四個測試認定標準,但實際上有源自於澳洲的收入,這種情況下該納稅人將被判定為非澳洲稅務居民。非澳洲稅務居民無需對其全球收入向澳洲稅務局申報,而僅就來源於澳洲的收入申報納稅即可。對於非澳洲稅務居民,沒有免稅優惠。

|

|

3.

|

澳洲稅務居民和非澳洲稅務居民身份的轉換 |

|

|

澳洲的稅務年度為每年的7月1日至次年的6月30日。由於澳洲稅務居民的身份是以稅務年度為基礎進行判斷的,這就代表著同一個人在不同稅務年度的稅務身份可能是不同的。

從理論的角度出發,如果納稅人在某一稅務年度被判定成為澳洲稅務居民,而在下一稅務年度被判定為非澳洲稅務居民,則其在被判定成為非澳洲稅務居民的該稅務年度可能不需要向澳洲稅局申報納稅。

但是從稅務局角度出發,更傾向於以澳洲稅務居民確定其在變更成為非澳洲稅務居民其後較長一段時間內不會再轉回成為澳洲居民作為判定依據。

如果納稅人在某一稅務年度被判定為澳洲稅務居民,而在下一稅務年度被判定為非澳洲稅務居民時,只有在其確定之後不會再滿足成為澳洲稅務居民條件時,向澳洲稅局提交最終申報表後,才能真正變更成為非澳洲居民。而需要留意和謹慎對待的是,最終申報表的提交即代表納稅人聲明自己將永遠不會再成為澳洲稅務居民。

因此,對於一些暫時離開澳洲境內的個人來說,雖然理論上已經不滿足澳洲稅務居民的條件,但在其後一段時間內可能會依然被視為澳洲稅務居民,仍然需要向澳洲稅局提交納稅申報表。

|

五、

|

稅率 |

|

根據澳州稅法規定,澳洲個人所得稅的計算采用“超額累進稅率”。澳洲稅務居民和非澳洲稅務居民、未成年人和打工度假者均適用不同的個人所得稅稅率。

|

|

1、

|

澳洲稅務居民個人所得稅率

澳洲稅務居民個人所得稅率

|

應納稅收入額 (A)

|

應納稅額

|

計算公式

|

|

18,200 –37,000

|

超過18,200的部分,

每1元應繳納19C

|

(A-18,200) x 0.19

|

|

37,001-90,000

|

3,572 加上超過37,000的部分,

每1元應繳納32.5C

|

[3572+(A-37,000)] x 0.325

|

|

90,001-180,000

|

20,797 加上超過90,000的部分,

每1元應繳納37C

|

[20797+(A-90,000)] x 0.37

|

|

180,000以上

|

54,097 加上超過180,000的部分,

每1元應繳納45C

|

[54097+(A-180000)] * 0.45

|

|

註:另需加納2%的醫療保險稅,低收入者除外

|

|

|

2、 |

澳洲稅務居民個人所得稅率

表二:2019-2020財政年度非澳洲納稅居民稅率(單位:澳元)

|

應納稅收入額 (A)

|

應納個人所得稅

|

|

0-90,000

|

每1元應繳納32.5C

|

|

90,001-180,000

|

29,250 加上超過90,000的部分,每1元應繳納37C

|

|

180,000以上

|

62,550加上超過180,000的部分,每1元應繳納45C

|

|

|

3、 |

未成年人和打工度假者

澳洲稅局除對澳洲稅務居民和非澳洲稅局居民的稅率做出規定外,還對未滿18周歲的未成年人和打工度假者適用的稅率做出規定。未滿18周歲的未成年人,取得非勞動收入(例如投資收入),需適用特殊稅率(高於成年人適用的稅率)。

表三:2019-2020財政年度打工度假者稅率(單位:澳元)

|

應納稅收入額 (A)

|

應納個人所得稅

|

|

0-37,000

|

每1元應繳納15C

|

|

37,001-90,000

|

5,550加上超過37,000的部分,每1元應繳納32.5C

|

|

90,001-180,000

|

22,775加上超過90,000的部分,每1元應繳納37C

|

|

180,001以上

|

56,075加上超過180,000的部分,每1元應繳納45C

| |

六、

|

費用扣除項目 |

|

在計算澳洲個人所得稅時,納稅人有權申請與取得收入相關的費用扣除,包括:

(1)

|

取得工資性收入所支出的費用 |

(2)

|

稅局收取的利息費用。 |

(3)

|

個人捐贈。 |

(4)

|

取得股息有關的費用。 |

(5)

|

與管理稅務事項有關的費用。例如具有資質的稅務代理申報納稅的費。 |

值得註意的是,在申請取得工資性收入相關的費用扣除的前提是該等費用與取得的工資性收入直接相關,並且是由納稅人自己支付,且沒有對該部分費用申請報銷。主要包括:

(1)

|

與工作相關的車輛費用(如郵費,修理費,停車費) 。 |

(2)

|

制服費用及洗衣費用。 |

(3)

|

家庭辦公費(包括符合條件的租金,財產稅,網費)。 |

(4)

|

教育支出(如購買專用書籍,學習費用,考證費用等)。 |

(5)

|

其他職業和行業規定可扣除的費用。 |

|

| 七、 |

基本稅務抵免 |

|

澳洲最基本的稅收抵免是中低收入稅收抵免和低收入稅收抵免。納稅人無需作任何申請,在其向稅務局提交稅表時,稅務局會自動計算抵免額。中低收入稅收抵免和低收入稅收抵免的標準可參考下述表四。需要註意的是:

(1)

|

抵稅金額以將應納稅額減少到零為限,任何未使用的抵稅額均不予歸還。 |

(2)

|

不能抵減醫療報銷稅。 |

(3)

|

對於截止到稅務年度的6月30日未滿18周歲的納稅人,如果其有非勞務收入,該低收入稅收抵免優惠將不適用。 |

表四:2019-2020財政年度稅務抵免標準 (單位:澳元)

|

應納稅收入額 (A)

|

低收入個人稅務抵免額 (LITO)

|

低中收入個人稅務抵免 (LMITO)

|

|

0-37,000

|

445

|

255

|

|

37,000-48,000

|

445-(A-37,000)x 1.5%

|

255+(A-37,000)x0.075

|

|

48,000-90,000

|

445-(A-37,000)x 1.5%

|

1,080

|

|

90,001以上

|

無

|

1,080-(A-90,000)x0.003

|

|

註:稅局會自動計算稅務抵免,本表僅供參考,實際抵免金額以稅局計算金額為準。

| |

八、

|

申報方式 |

|

納稅人可以選擇自行申報,也可以選擇專業稅務代理代為申報。納稅人可以通過稅局網站或提交紙質稅表的方式進行個人所得稅的申報。

|

| 九、 |

申報期限 |

|

在每年的7月1日至10月31日期間,納稅人應就上一個稅務年度的應稅信息填報稅表,並提交至澳洲稅務局或通過澳洲稅局網站提交。

在申報期限截止日10月31日之後,納稅人仍然可以通過網站或聯系稅務代理提交申報表。逾期申報時,如果納稅人存在未足額繳納稅款時,可能因此會產生罰金,但如果納稅人有應退稅款時,則不會因逾期申報而受到處罰。

|

| 十、 |

補稅(退稅)方式 |

|

納稅人完成個人所得稅的申報之後,除了沒有應交稅款以外,一般會存在兩種結果,即補稅和退稅。

補稅有兩種方式,納稅人可以將支票寄給澳洲稅務局,或者直接前往稅務局繳稅。退稅也有兩種方式,納稅人可以選擇由澳洲稅務局郵寄支票,或者由稅務局直接轉入納稅人的銀行賬戶。

|

| 十一、 |

個人所得稅的計算實例說明 |

|

澳洲個人所得稅的計算采用“超額累進稅率”。除非特別說明,下述實例僅對工資性收入進項計算,並且均未考慮費用扣除項目,實務中應以實際情況為準計算個人所得稅。

|

|

1、

|

澳洲稅務居民

對於納稅人因任職受雇取得工資薪金而應繳納的個人所得稅,澳洲的稅負明顯偏高。以中國為例,根據中國與澳大利亞簽訂的避免雙重征稅和防止偷稅漏稅的協定,澳洲稅務居民在中國取得工資薪金所得並且在中國繳納的個人所得稅,允許用來抵扣澳洲個人所得稅應納稅額,只需要繳納澳洲個人所得稅稅率的差額部分。對於申請個人所得稅抵消的澳洲稅務居民,應留存在國外繳納個人所得稅的納稅證明以備核查。

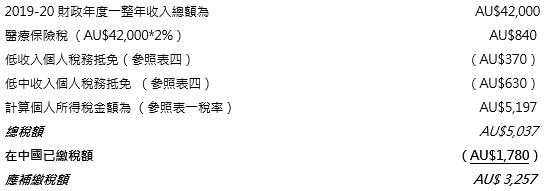

【例一】Tom為澳洲稅務居民,於2019-2020稅務年度在中國工作7個月,取得工資收入22,000澳元。在中國已繳納個人所得稅1,780澳元。該 課稅年度的其余5個月回到澳洲工作,取得工資收入20,000澳元。 Tom在澳洲需繳納的個人所得稅計算如下:

註:以上三個步驟是澳洲稅局用來計算澳洲境外收入已繳納個人所得稅額可抵消的個人所得稅金額上限。如果澳洲稅務居民在某些稅負高於澳洲的國家有工資性收入,並且繳納了個人所得稅,則可申請的抵消金額會小於已經繳納的個人所得稅金額,即抵消金額不得超過計算出來的上限。由於AU$5,695大於在中國繳納的稅額AU$1,780,因此在中國繳納的稅額可以全額抵消。

|

|

2、 |

非澳洲稅務居民

【例二】Brifty為非澳洲稅務居民,在2019-2020財政年度內在中國工作12個月,但是有來源於澳洲的收入AU$99,000。Brifty僅需要對來源於澳洲的收入按非澳洲納稅居民的稅率申報納稅,個人所得稅計算如下:

註:計算應繳納個人所得稅金額:$29,250+($99,000-$90,000)*0.37=$32,580 |

啟源建議您根據有關信息作出行動前咨詢專業人士的意見和建議。啟源會計師事務所可以為客戶提供專業顧問及稅務籌劃服務,如您有任何問題,請隨時聯系啟源之專業會計師。 |

參考資料:

1. 澳洲公司註冊套裝

|