中国税务

关于统一增值税小规模纳税人标准的通知

中国财政部与税务总局于2018年4月份相继发出通知(财税【2018】33号、国家税务总局公告2018年第18号以及国家税务总局公告2018年第20号),自2018年5月1日起,将增值税小规模纳税人标准统一定为年应征增值税(即台湾所称之营业税,以下同)销售额人民币500万元及以下,并在2018年12月31日前,允许符合条件的年应征增值税销售额人民币500万元及以下的单位和个人,可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。

| 1. |

增值税小规纳税人的标准,年应税销售额原为工业企业不超过50万元、商业企业不超过80万元以及服务企业不超过500万元,根据通知内容,小规模纳税人标准将全部统一调整为年应税销售额不超过500万元。

|

适用范围

|

年应征增值税销售额

|

|

原标准

(人民币)

|

新标准

(人民币)

|

|

从事货物生产或者提供应税劳务的纳税人

|

50万元

或 以下

|

500万元或 以下

|

|

以从事货物生产或者提供应税劳务为主(比重50%以上),并兼营货物批发或者零售的纳税人

|

|

从事货物批发或零售的纳税人及其他纳税人

|

80万元

或 以下

|

|

从事交通运输业和部分现代服务业的纳税人

|

500万元

或 以下

|

|

|

| 2.

|

调整后,自2018年5月1日起,增值税一般纳税人资格的认定标准为:

|

适用范围

|

年应征增值税销售额(人民币)

|

|

从事货物生产或者提供应税劳务的纳税人

|

500万元以上

|

|

从事货物批发或零售的纳税人

|

|

从事交通运输业和部分现代服务业的纳税人

|

|

其他纳税人

|

|

| 3.

|

一般纳税人转登记为小规模纳税人,应同时符合以下两个条件:

| (1) |

按照《增值税暂行条例》和《增值税暂行条例实施细则》的有关规定,已登记为一般纳税人。转登记日前连续12个月(按月申报纳税人)或连续4个季度(按季申报纳税人)累计应税销售额未超过500万元。

| | (2) |

如果纳税人在转登记日前的经营期尚不满12个月或4个季度,则按照月(或季度)平均销售额估算12个月或4个季度的累计销售额。

|

|

| 4.

|

再次登记为一般纳税人的条件

| (1) |

转登记为小规模纳税人后,如纳税人连续12个月或者4个季度的销售额超过500万元,则应按照规定,再次登记为一般纳税人。

| | (2) |

再次登记为一般纳税人的转登记纳税人,应比照新发生出口退(免)税业务的出口企业或其他单位,申报办理出口退(免)税。

| | (3) |

转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

|

|

| 5.

|

转登记前后计税方法的衔接

纳税人转登记后,自转登记下期起(按季申报纳税人自下一季度开始;按月申报纳税人自下月开始),按照小规模纳税人适用简易计税方法计税;转登记当期,仍按照一般纳税人的有关规定计税。

|

| 6.

|

关于转登记纳税人在一般纳税人期间销售和购进业务在转登记后发生销售折让、中止或者退回的处理,增值税发票开立问题,以及出口退(免)税问题,税务局公告也作出了相关规定,您可以参阅后附法律原文或咨询启源专业人士解答。

|

如果您需要进一步的信息或协助,烦请您浏览本所的官方网站 www.bycpa.com 或通过下列方式与本所之专业会计师联系:

电邮: info@bycpa.com, enquiries@bycpa.com

电话: +852 2341 1444

WhatsApp, Line 和微信: +852 6114 9414, +86 1521 9432 644

点击此处可下载PDF版本

【附件Enclosures】

|

附件Appendix 1:

|

财税【2018】33号 财政部 税务总局 关于统一增值税小规模纳税人标准的通知

|

|

附件Appendix 2:

|

【国家税务总局公告2018年第18号】 国家税务总局 关于统一小规模纳税人标准等若干增值税问题的公告

|

|

附件Appendix 3:

|

【国家税务总局公告2018年第20号】 国家税务总局 关于统一小规模纳税人标准有关出口退(免)税问题的公告

|

【附件Appendix 1】

财政部 税务总局

关于统一增值税小规模纳税人标准的通知

财税〔2018〕33号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财政局:

为完善增值税制度,进一步支持中小微企业发展,现将统一增值税小规模纳税人标准有关事项通知如下:

|

一、

|

增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

|

|

二、

|

按照《中华人民共和国增值税暂行条例实施细则》第二十八条规定已登记为增值税一般纳税人的单位和个人,在2018年12月31日前,可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。

|

|

三、

|

本通知自2018年5月1日起执行。

|

财政部 税务总局

2018年4月4日

附:《中华人民共和国增值税暂行条例实施细则》第二十八条

|

第二十八条

|

条例第十一条所称小规模纳税人的标准为:

|

(一)

|

从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;

|

|

(二)

|

除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。

|

|

【附件Appendix 2】

国家税务总局

关于统一增值税小规模纳税人标准等若干增值税问题的公告

国家税务总局公告第2018年第18号

现将统一小规模纳税人标准等若干增值税问题公告如下:

|

一、

|

同时符合以下条件的一般纳税人,可选择按照《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)第二条的规定,转登记为小规模纳税人,或选择继续作为一般纳税人:

|

(一)

|

根据《中华人民共和国增值税暂行条例》第十三条和《中华人民共和国增值税暂行条例实施细则》第二十八条的有关规定,登记为一般纳税人。

|

|

(二)

|

转登记日前连续12个月(以1个月为1个纳税期,下同)或者连续4个季度(以1个季度为1个纳税期,下同)累计应征增值税销售额(以下称应税销售额)未超过500万元。

|

转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算上款规定的累计应税销售额。

应税销售额的具体范围,按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号)和《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(国家税务总局公告2018年第6号)的有关规定执行。

|

|

二、

|

符合本公告第一条规定的纳税人,向主管税务机关填报《一般纳税人转为小规模纳税人登记表》(表样见附件),并提供税务登记证件;已实行实名办税的纳税人,无需提供税务登记证件。主管税务机关根据下列情况分别作出处理:

|

(一)

|

纳税人填报内容与税务登记、纳税申报信息一致的,主管税务机关当场办理。

|

|

(二)

|

纳税人填报内容与税务登记、纳税申报信息不一致,或者不符合填列要求的,主管税务机关应当场告知纳税人需要补正的内容。

|

|

|

三、

|

一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。

|

|

四、

|

转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入"应交税费—待抵扣进项税额"核算。

尚未申报抵扣的进项税额计入"应交税费—待抵扣进项税额"时:

|

(一)

|

转登记日当期已经取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,应当已经通过增值税发票选择确认平台进行选择确认或认证后稽核比对相符;经稽核比对异常的,应当按照现行规定进行核查处理。已经取得的海关进口增值税专用缴款书,经稽核比对相符的,应当自行下载《海关进口增值税专用缴款书稽核结果通知书》;经稽核比对异常的,应当按照现行规定进行核查处理。

|

|

(二)

|

转登记日当期尚未取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票,转登记纳税人在取得上述发票以后,应当持税控设备,由主管税务机关通过增值税发票选择确认平台(税务局端)为其办理选择确认。尚未取得的海关进口增值税专用缴款书,转登记纳税人在取得以后,经稽核比对相符的,应当由主管税务机关通过稽核系统为其下载《海关进口增值税专用缴款书稽核结果通知书》;经稽核比对异常的,应当按照现行规定进行核查处理。

|

|

|

五、

|

转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,自转登记日的下期起发生销售折让、中止或者退回的,调整转登记日当期的销项税额、进项税额和应纳税额。

|

(一)

|

调整后的应纳税额小于转登记日当期申报的应纳税额形成的多缴税款,从发生销售折让、中止或者退回当期的应纳税额中抵减;不足抵减的,结转下期继续抵减。

|

|

(二)

|

调整后的应纳税额大于转登记日当期申报的应纳税额形成的少缴税款,从"应交税费—待抵扣进项税额"中抵减;抵减后仍有余额的,计入发生销售折让、中止或者退回当期的应纳税额一并申报缴纳。

|

转登记纳税人因税务稽查、补充申报等原因,需要对一般纳税人期间的销项税额、进项税额和应纳税额进行调整的,按照上述规定处理。

转登记纳税人应准确核算"应交税费—待抵扣进项税额"的变动情况。

|

|

六、

|

转登记纳税人可以继续使用现有税控设备开具增值税发票,不需要缴销税控设备和增值税发票。

转登记纳税人自转登记日的下期起,发生增值税应税销售行为,应当按照征收率开具增值税发票;转登记日前已作增值税专用发票票种核定的,继续通过增值税发票管理系统自行开具增值税专用发票;销售其取得的不动产,需要开具增值税专用发票的,应当按照有关规定向税务机关申请代开。

|

|

七、

|

转登记纳税人在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票需要补开的,应当按照原适用税率或者征收率补开增值税发票;发生销售折让、中止或者退回等情形,需要开具红字发票的,按照原蓝字发票记载的内容开具红字发票;开票有误需要重新开具的,先按照原蓝字发票记载的内容开具红字发票后,再重新开具正确的蓝字发票。

转登记纳税人发生上述行为,需要按照原适用税率开具增值税发票的,应当在互联网连接状态下开具。按照有关规定不使用网络办税的特定纳税人,可以通过脱机方式开具增值税发票。

|

|

八、

|

自转登记日的下期起连续不超过12个月或者连续不超过4个季度的经营期内,转登记纳税人应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当按照《增值税一般纳税人登记管理办法》(国家税务总局令第43号)的有关规定,向主管税务机关办理一般纳税人登记。

转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

|

|

九、

|

一般纳税人在增值税税率调整前已按原适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

一般纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

增值税发票税控开票软件税率栏次默认显示调整后税率,一般纳税人发生上述行为可以手工选择原适用税率开具增值税发票。

|

|

十、

|

国家税务总局在增值税发票管理系统中更新了《商品和服务税收分类编码表》,纳税人应当按照更新后的《商品和服务税收分类编码表》开具增值税发票。转登记纳税人和一般纳税人应当及时完成增值税发票税控开票软件升级、税控设备变更发行和自身业务系统调整。

|

|

十一、

|

本公告自2018年5月1日起施行。《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(国家税务总局公告2018年第6号)第七条同时废止。

|

特此公告。

国家税务总局

2018年4月20日

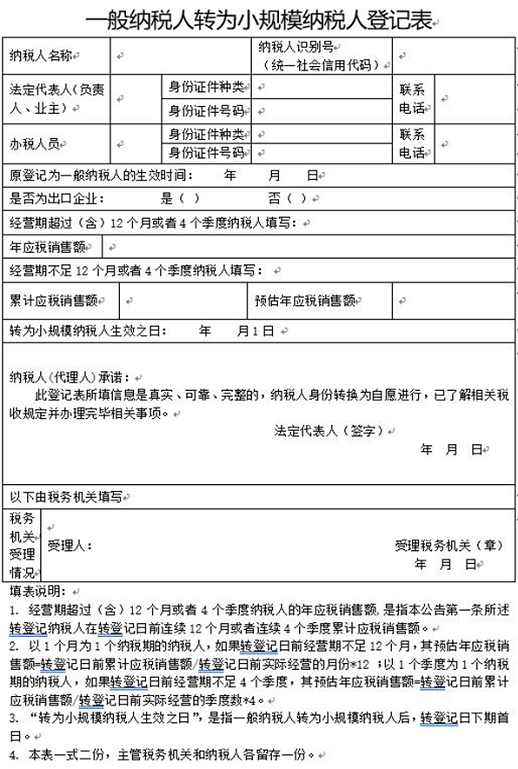

附件一般纳税人转为小规模纳税人登记表

【附件Appendix 3】

国家税务总局

关于统一增值税小规模纳税人标准有关出口退(免)税问题的公告

国家税务总局公告第2018年第20号

根据《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)、《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)及现行出口退(免)税有关规定,现将统一小规模纳税人标准有关出口退(免)税问题公告如下:

|

一、

|

一般纳税人转登记为小规模纳税人(以下称转登记纳税人)的,其在一般纳税人期间出口适用增值税退(免)税政策的货物劳务、发生适用增值税零税率跨境应税行为(以下称出口货物劳务、服务),继续按照现行规定申报和办理出口退(免)税相关事项。

自转登记日下期起,转登记纳税人出口货物劳务、服务,适用增值税免税规定,按照现行小规模纳税人的有关规定办理增值税纳税申报。

出口货物劳务、服务的时间,按以下原则确定:属于向海关报关出口的货物劳务,以出口货物报关单上注明的出口日期为准;属于非报关出口销售的货物、发生适用增值税零税率跨境应税行为,以出口发票或普通发票的开具时间为准;属于保税区内出口企业或其他单位出口的货物以及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

|

|

二、

|

原实行免抵退税办法的转登记纳税人在一般纳税人期间出口货物劳务、服务,尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额,计入"应交税费—待抵扣进项税额",并参与免抵退税计算。上述尚未申报抵扣的进项税额应符合国家税务总局公告2018年第18号第四条第二款的规定。

上述转登记纳税人发生国家税务总局公告2018年第18号第五条所述情形、按照本公告第一条第一款规定申报办理出口退(免)税或者退运等情形,需要调整"应交税费—待抵扣进项税额"的,应据实调整,准确核算"应交税费—待抵扣进项税额"的变动情况。

|

|

三、

|

原实行免退税办法的转登记纳税人在一般纳税人期间出口货物劳务、服务,尚未申报免退税的进项税额可继续申报免退税。

上述尚未申报免退税的进项税额应符合国家税务总局公告2018年第18号第四条第二款的规定。其中,用于申报免退税的海关进口增值税专用缴款书,转登记纳税人不申请进行电子信息稽核比对,应经主管税务机关查询,确认与海关进口增值税专用缴款书电子信息相符且未被用于抵扣或退税。

|

|

四、

|

转登记纳税人结清出口退(免)税款后,应按照规定办理出口退(免)税备案变更。

委托外贸综合服务企业(以下称综服企业)代办退税的转登记纳税人,应在综服企业主管税务机关按规定向综服企业结清该转登记纳税人的代办退税款后,按照规定办理委托代办退税备案撤回。

|

|

五、

|

转登记纳税人再次登记为一般纳税人的,应比照新发生出口退(免)税业务的出口企业或其他单位,办理出口退(免)税有关事宜。

|

|

六、

|

本公告自2018年5月1日起施行。

|

特此公告。

国家税务总局

2018年4月22日

|